本周各家券商策略分析师讨论的焦点在于年末风格的再平衡。

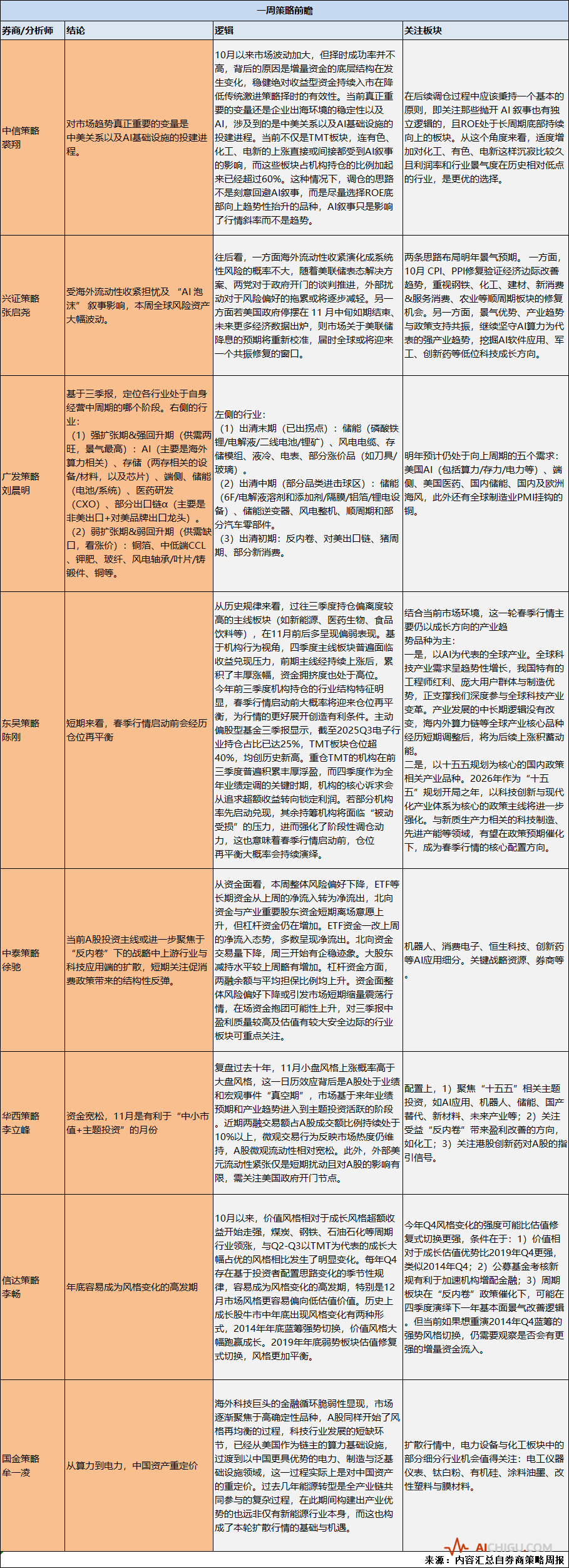

东吴策略陈刚团队称,从历史规律来看,过往三季度持仓偏离度较高的主线板块(如新能源、医药生物、食品饮料等),在11月前后多呈现偏弱表现。基于机构行为视角,四季度主线板块普遍面临收益兑现压力,前期主线经持续上涨后,累积了丰厚涨幅,资金拥挤度也处于高位。今年前三季度机构持仓的行业结构特征明显,春季行情启动前大概率将迎来仓位再平衡,为行情的更好展开创造有利条件。

中信策略裘翔团队称,在后续调仓过程中应该秉持一个基本的原则,即关注那些抛开AI叙事也有独立逻辑的,且ROE处于长周期底部持续向上的板块。从这个角度来看,适度增加对化工、有色、电新这样沉寂比较久且利润率和行业景气度在历史相对低点的行业,是更优的选择。

华西策略李立峰团队复盘过去十年,11月小盘风格上涨概率高于大盘风格,这一日历效应背后是A股处于业绩和宏观事件“真空期”,市场基于来年业绩预期和产业趋势进入到主题投资活跃的阶段。

国金策略牟一凌团队也指出,海外科技巨头的金融循环脆弱性显现,市场逐渐聚焦于高确定性品种,A股同样开始了风格再均衡的过程,科技行业发展的短缺环节,已经从美国作为链主的算力基础设施,过渡到以中国更具优势的电力、制造与泛基础设施领域,这一过程实际上是对中国资产的重定价。扩散行情中,电力设备与化工板块中的部分细分行业机会值得关注。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

几何量化声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。文章观点来自网友,仅为作者个人研究意见,不代表几何量化观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。