昨天A股在调整,三大指数高开低走,两市成交额不足2万亿,较上一个交易日缩量1809亿。盘面上,大消费、光伏、锂电池走强,大科技主线再度走弱。

昨日盘中一度失守了4000点,很明显,沪指在4000点整数关口面临较强的心理与技术压力,部分资金对前期涨幅较大的标的选择获利了结,导致指数承压。

从板块表现看,当前板块轮动节奏过快,资金难以形成持续共识,热点“一日游”现象频现。这种情况下,投资者既担心错过轮动机会,又害怕追高被套,板块配置难度陡增,市场情绪在犹豫中进一步放大了波动。

盘后重磅不断!软银清仓英伟达并追加OpenAI投资;纳指回调;央行强调适度宽松货币政策;特斯拉拟扩产人形机器人;商务部将出台提振消费措施;上海阶梯医疗脑机接口产品入创新通道;深圳核博会将举办;中科院钙钛矿电池技术获突破。

1、软银清仓英伟达

11月11日,软银集团发布的业绩报告中提到,截至第二季度末,其持有的3210万股英伟达股票已于2025年10月以58.3亿美元价格售出。同时,软银还宣布将向OpenAI追加225亿美元投资,计划于12月通过软银愿景基金2号完成全部投资。

软银清仓英伟达,在这种敏感时刻,无疑会增加大家对AI泡沫论的担心。不过,要强调的是,软银不是股神,2017年,软银就持有英伟达近5%股份,但2019年卖出,然后后面英伟达的涨幅大家看到了。

为什么卖掉?软银首席财务官后藤芳光在财报说明会上表示:“由于对OpenAI的投资规模较大,因此通过出售股票来筹集资金并加以运用。”

软银清仓的资金,是投资了OpenAI,依然是AI产业链中,这也释放一个信号,前期算力硬件因技术垄断与需求爆发享受估值溢价,而当前应用端商业化落地进入加速期,软银可能认为,OpenAI作为核心应用平台具备更大增长想象空间。

昨晚的美股虽然跌了,但实际又是探底回升走“V”了。纳斯达克指数早盘先跳水跌近1%,随后回升,收盘跌0.25%。芯片股普跌,英伟达一度跌近4%,收盘跌2.96%。

中国资产方面,纳斯达克中国金龙指数收跌0.06%,富时中国A50指数期货夜盘涨0.05%;恒指期货夜盘涨0.43%。

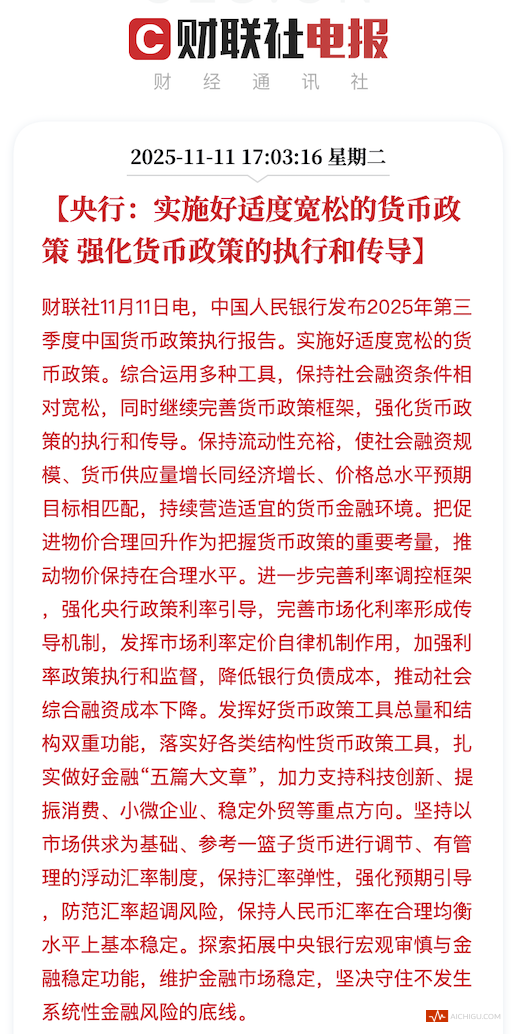

2、央行:实施好适度宽松的货币政策

央行发布2025年第三季度中国货币政策执行报告。

下面为大家划重点:

实施好适度宽松的货币政策。这个就是大家关心的降准降息问题,美联储12月是否降息值得关注(当前CME预测降息25基点概率达66.5%)。央行强调“适度宽松”,给市场吃了个定心丸。

把促进物价合理回升作为把握货币政策的重要考量。简单说就是CPI数据了,这个定调利好消费。

支持房地产平稳健康发展,稳步实施保障性住房再贷款政策。利好房地产板块。房地产自从4月9日以来,反弹了半年。

研究制定“十五五”时期金融科技发展规划稳妥有序推进金融领域人工智能大模型应用。利好AI+金融科技。机器人刚刚再迎利好!特斯拉大动作!机器人能站起来吗?

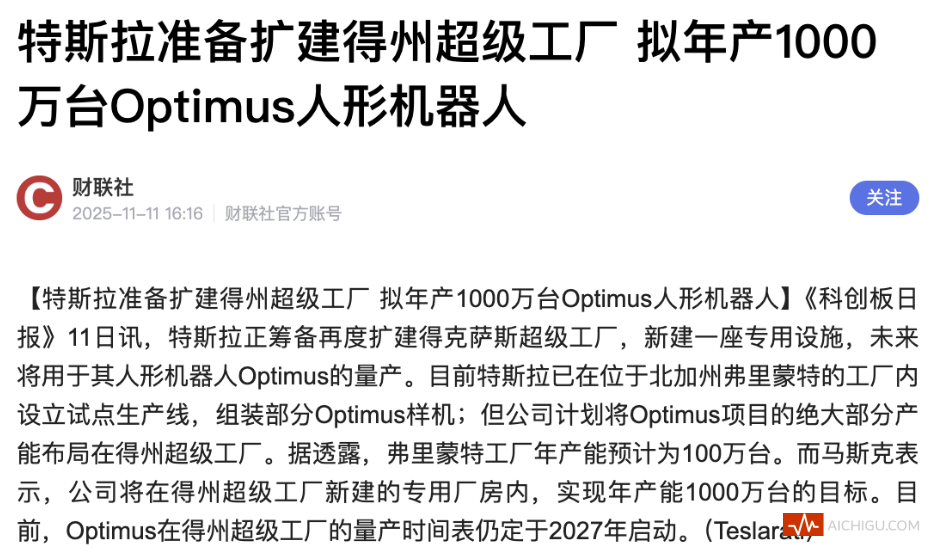

3、特斯拉扩建得州超级工厂,拟年产1000万台人形机器人

盘后机器人迎来利好——特斯拉准备扩建得州超级工厂,拟年产1000万台Optimus人形机器人!特斯拉已在弗里蒙特工厂搭建试点生产线,年产能预计100万台,而得州新厂将冲刺1000万台目标,量产时间表锁定2027年。

机器人近期持续调整,作为全球科技巨头,特斯拉的大规模扩产计划,直接印证了人形机器人的商业化价值,也为行业树立了明确的产能标杆。这一利好将带动整条产业链爆发!上游的核心部件,下游来看,量产落地将加速人形机器人在工业、服务等场景的应用渗透,打开行业成长空间。

其实最近利好也不少的:小鹏IRON机器人发布;优必选1.59亿订单;智元机器人完成了股改;宇树机器人这个季度IPO也在不断推进……但最近机器人板块走的确实让人糟心的,只能继续慢慢熬了。

4、消费:商务部表示将出台更多大力提振消费的细化措施。政策持续加码将进一步释放消费潜力,覆盖商品与服务消费多领域,既稳定市场预期,又助力消费复苏,利好消费主线。

5、通信:外媒称欧盟拟强制成员国移除华为、中兴设备,外交部已作出回应。

6、脑机接口:上海阶梯医疗自研植入式无线脑机接口系统,成为国内首个进入创新医疗器械特别审查程序的侵入式产品。“绿色通道”将加速产品市场准入,推动国内脑机接口产业化落地。

7、可控核聚变:深圳核博会将于11月12-14日举办,设专门核聚变论坛。大会为核聚变技术交流与合作搭建平台,助力技术突破与场景落地,利好核聚变相关设备、材料及研发企业。

8、钙钛矿:中科院团队研发出光电转换效率27.2%的钙钛矿太阳能电池原型器件,且稳定性显著提升。技术突破解决了产业化核心瓶颈,为钙钛矿电池规模化应用奠定基础,利好相关技术转化与产业链生产企业。