引言:系统性焦虑的信号

今天黄金买盘异常活跃,却没有任何新消息,不禁让人发问:“到底发生了什么?”答案或许在于,黄金可能是最后一种仍然有效的抵押品,而价格可能完全不重要,重要的是拥有这种贵金属的原子。

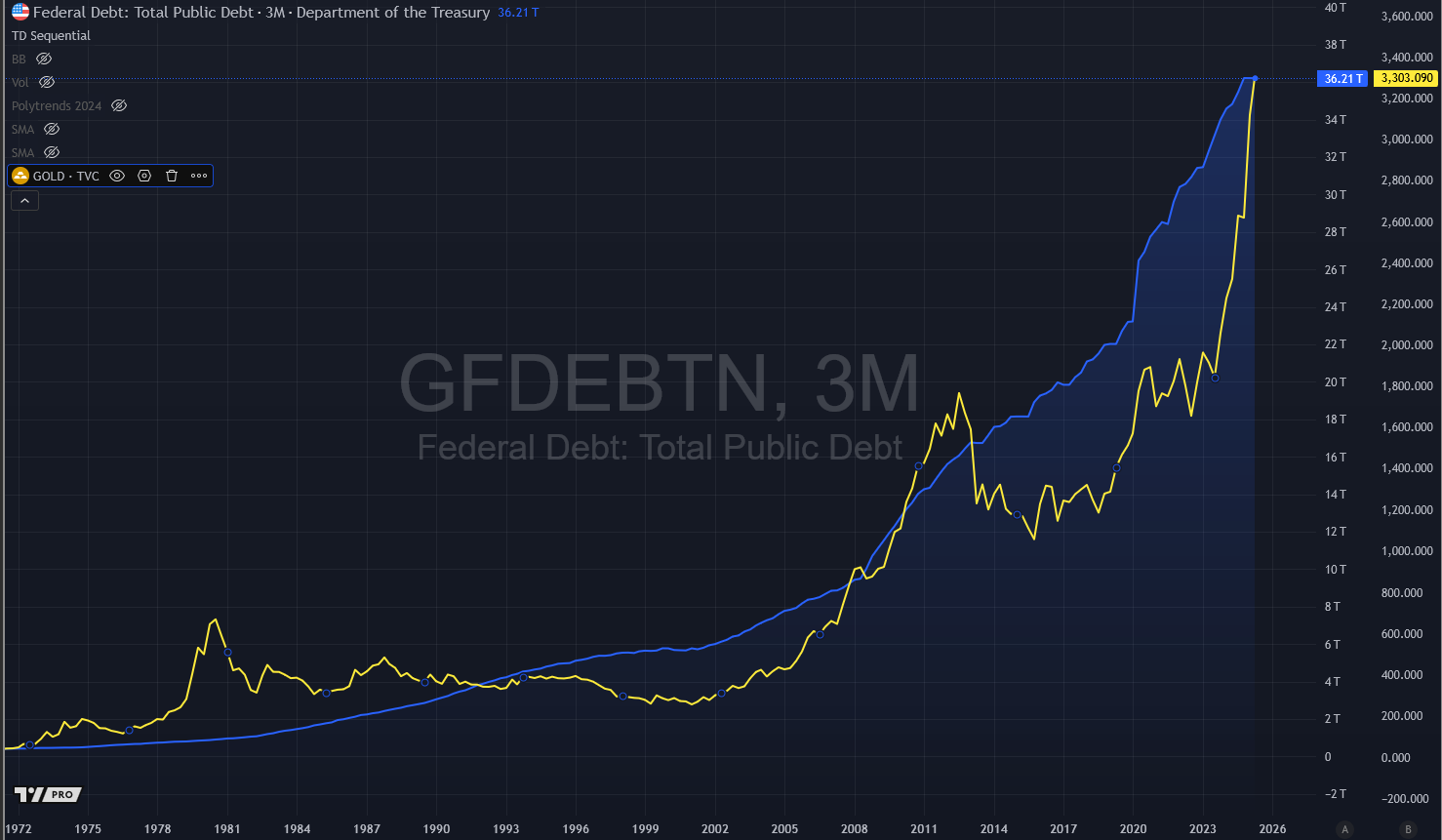

黄金价格的历史性上涨表明,随着投资者面临日益扩大的金融风险,市场正在寻求安全的抵押品。黄金价格的上涨是当前体系承压的征兆。

被误解的资产

黄金仍然是现代金融中最常被误解的资产之一。许多投资者仍然像凯恩斯当年那样,视其为“野蛮的遗物”。然而,正如彭博社的西蒙·怀特所 论证的那样,黄金近期的表现表明,它所扮演的角色远比单纯的对冲通胀更为复杂。

人们通常将黄金视为抵御通胀或货币贬值的工具。但如果以未杠杆的实物形式持有,黄金则代表着不同的意义:它是一种没有交易对手风险的资产,当债务和衍生品变得不可靠时,它是一种无可置疑的抵押品。

“如果以非金融形式持有,黄金就不是任何人的负债。”

最终方案:金砖国家以黄金置换债券作为抵押品

5月25日

如今,由于政治和结构性原因,许多国家(尤其是金砖国家)不再将国债视为中立或安全的资产。因此,他们需要一种新的货币和一种新的抵押品:一种非政治化、有限且被普遍认可的货币和抵押品。

黄金应运而生。

作为一种不记名资产,黄金具有历史和货币价值。但其融入现代体系一直受到三个问题的制约:信任、结算速度和实物验证。今年的金砖国家峰会,在中国通过上海黄金交易所(SGEI)开展的工作的支持下,正致力于解决这三个问题。

从制裁到安全港

后乌克兰时代引发了全球储备行为的转变。当美国将美元用作制裁工具时,新兴市场央行意识到了美元的脆弱性。由此引发了对西方金融体系之外储备资产的结构性搜寻。这种趋势如今已蔓延至私人市场,交易对手风险正在悄然被重新定价。

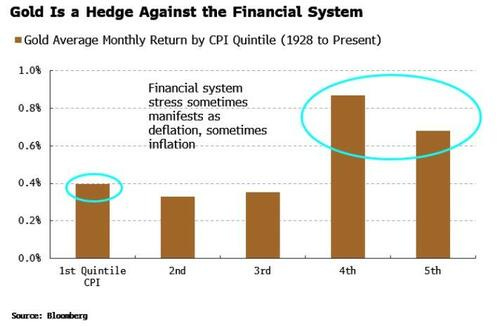

如果仅仅从通胀的角度来看待黄金上涨,就会忽略其关键信息。黄金在通胀和通缩环境下均表现良好,因为这两种环境都反映了不稳定。黄金的价值不在于价格走势,而在于其对系统本身的保护作用。

历史先例:通货紧缩和没收

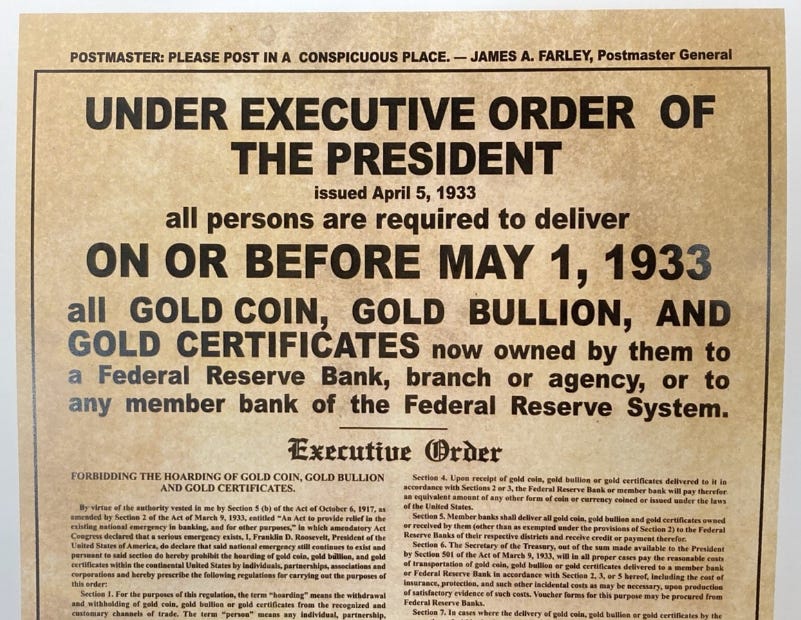

20世纪30年代初黄金的走势进一步巩固了其作为通缩对冲工具的作用。美国政府强制抛售黄金以及随后的重新估值抑制了私人投资者参与金价上涨,但这一事件也证明了公众囤积黄金与金融崩溃之间的关联。

“在大萧条时期,人们开始囤积黄金,美国政府因此没收了黄金,加剧了通货紧缩危机。”

如今,市场再次对冲实际财富损失的风险。无论是信贷紧缩、财政过度扩张还是地缘政治升级,黄金价格上涨都反映了同样的担忧:人们对纸质抵押品的信心正在下降。

新风险

现代社会面临的威胁清单很长。投资者可能面临信贷大幅下滑、债券市场剧烈波动、赤字货币化或融资市场事件等风险。此外,还可能出现人工智能驱动的股票泡沫、经济衰退或关税升级等风险,因此,非金融化价值储存手段的必要性就显而易见了。

“如果你开始找不到其他可行、安全的投资选择,那么持有黄金就变得有意义了。”

抵押品压力和信用信号

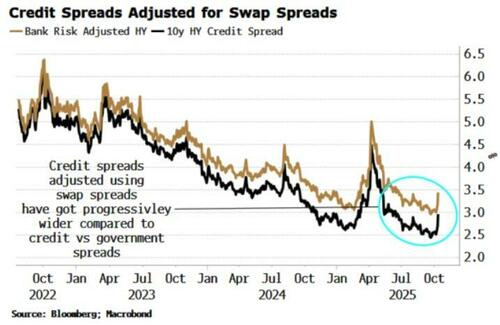

怀特引用了奥洛克顾问公司(Orlock Advisors)的罗素·纳皮尔(Russell Napier)的观点,他认为黄金价格上涨的主要原因是即将到来的信贷危机。信贷利差虽然收窄,但这种收窄掩盖了风险,而非降低了风险。随着政府赤字的扩大,主权债券“无风险”的假设逐渐减弱。当利差通过互换差价进行调整时,私人风险的融资成本上升,对优质抵押品的需求也随之增加。

即使是投资级债券也开始失去其相对安全性。近期发生的事件——美中贸易紧张局势再度升级以及第一品牌公司的倒闭——表明,人们眼中的稳定局面可能瞬间逆转。正如摩根大通的杰米·戴蒙所警告的那样,“看到一只蟑螂,很可能就会看到更多。”

黄金的走势印证了这一警告。在通缩信贷事件中,现金流受阻,持有不涉及负债的资产就成为为数不多的对冲手段之一。

政府风险与货币化

政府面临的问题有所不同。与企业不同,政府可以印钞。但过度发行货币加上财政挥霍最终会削弱人们对货币本身的信心。这种可能性正在影响投资者的行为。

“战争或经济衰退之外出现的最大财政赤字最终可能会被货币化,这将严重损害法定货币的实际价值。”

怀特指出,即便量化紧缩政策正式结束,新一轮量化宽松政策的回归时间可能比预期更早。美联储主席杰罗姆·鲍威尔近期也暗示了这一点,认为政策制定者可能会再次诉诸资产负债表扩张来稳定市场。