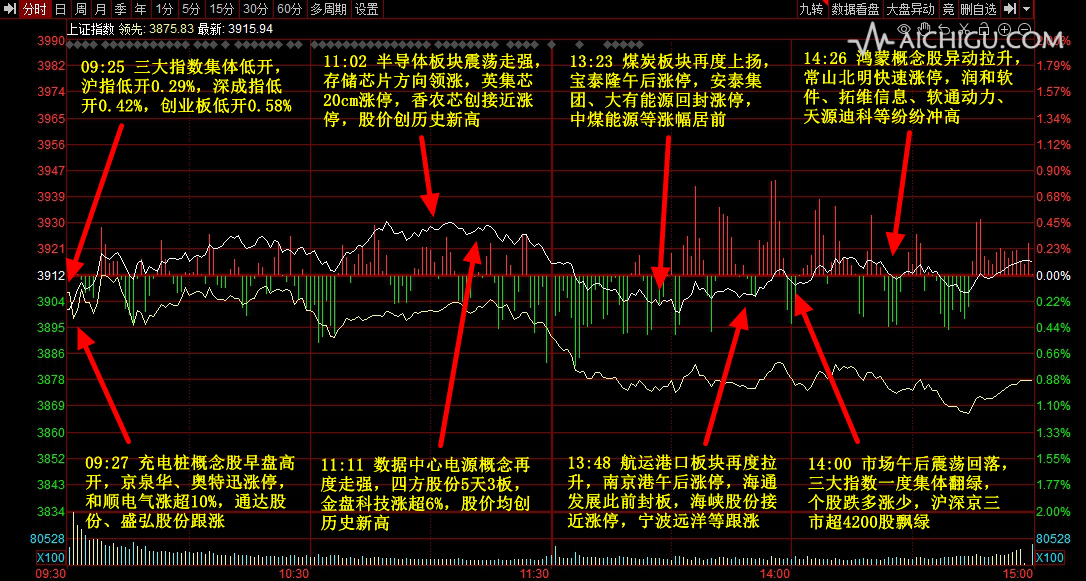

一、行情回顾

市场全天冲高回落,三大指数涨跌互现。煤炭板块集体大涨,大有能源5天4板。航运港口板块拉升,南京港等涨停。存储芯片概念继续活跃,德明利等涨停。保险、银行等金融股强势,中国人寿涨超5%。下跌方面,光刻机概念股调整,联合化学跌停;可控核聚变概念走低,合锻智能跌停。个股跌多涨少,沪深京三市近4200股飘绿,今日成交1.95万亿。

二、当日热点

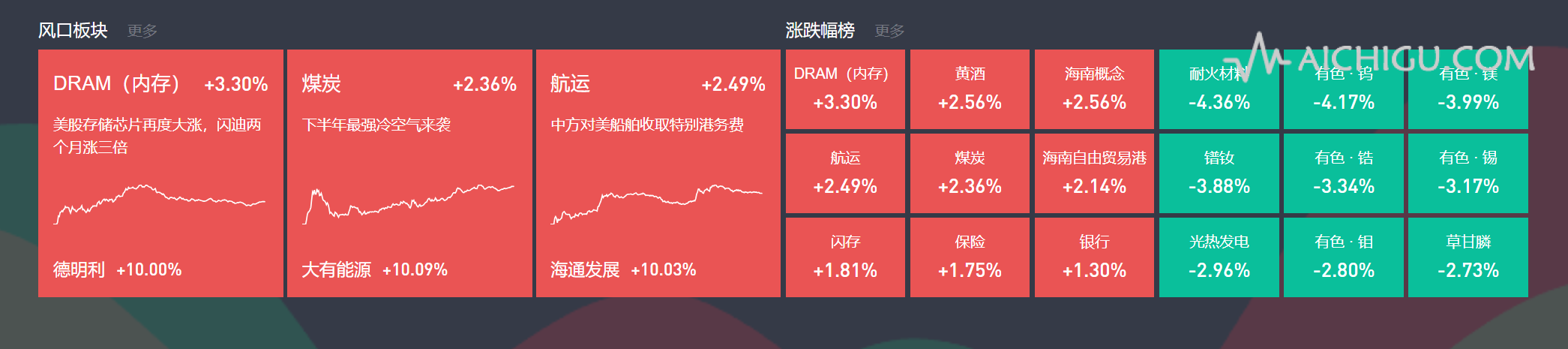

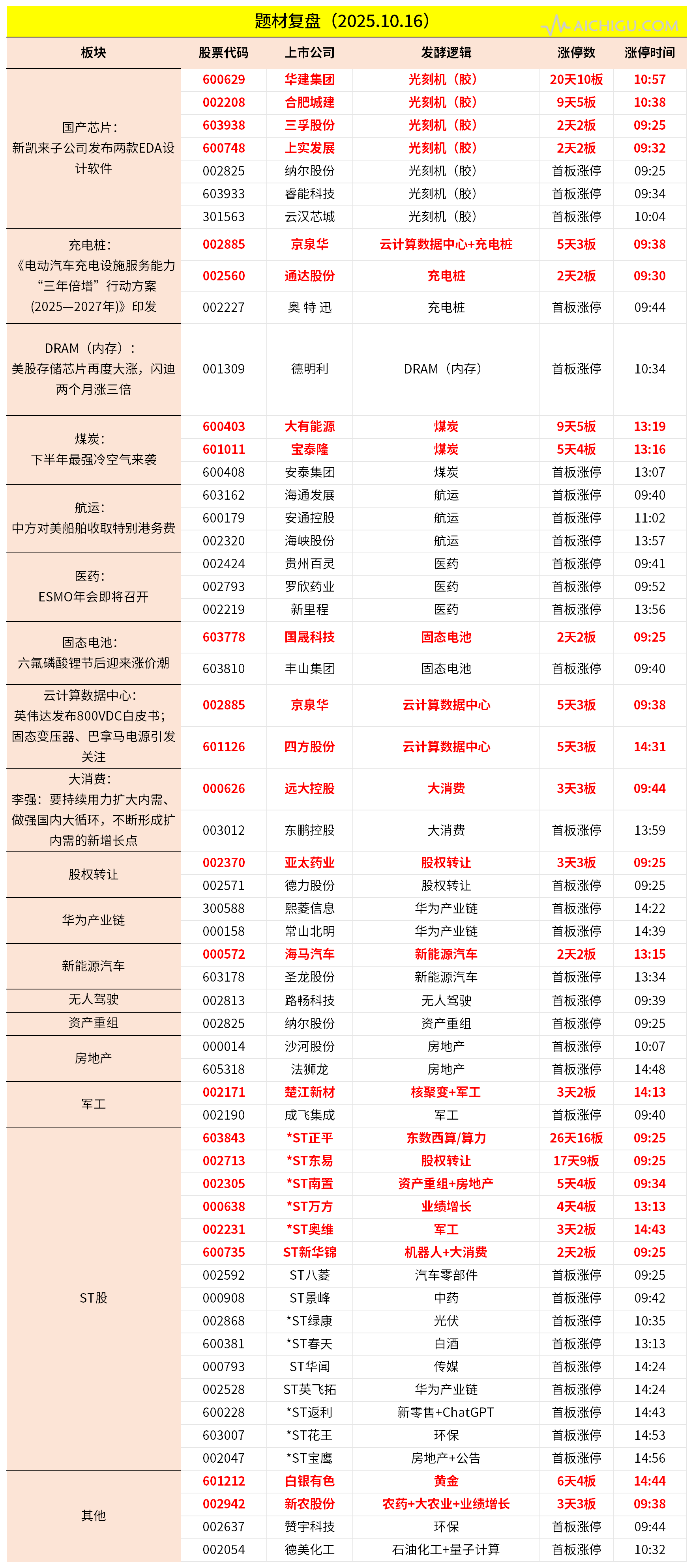

1.存储

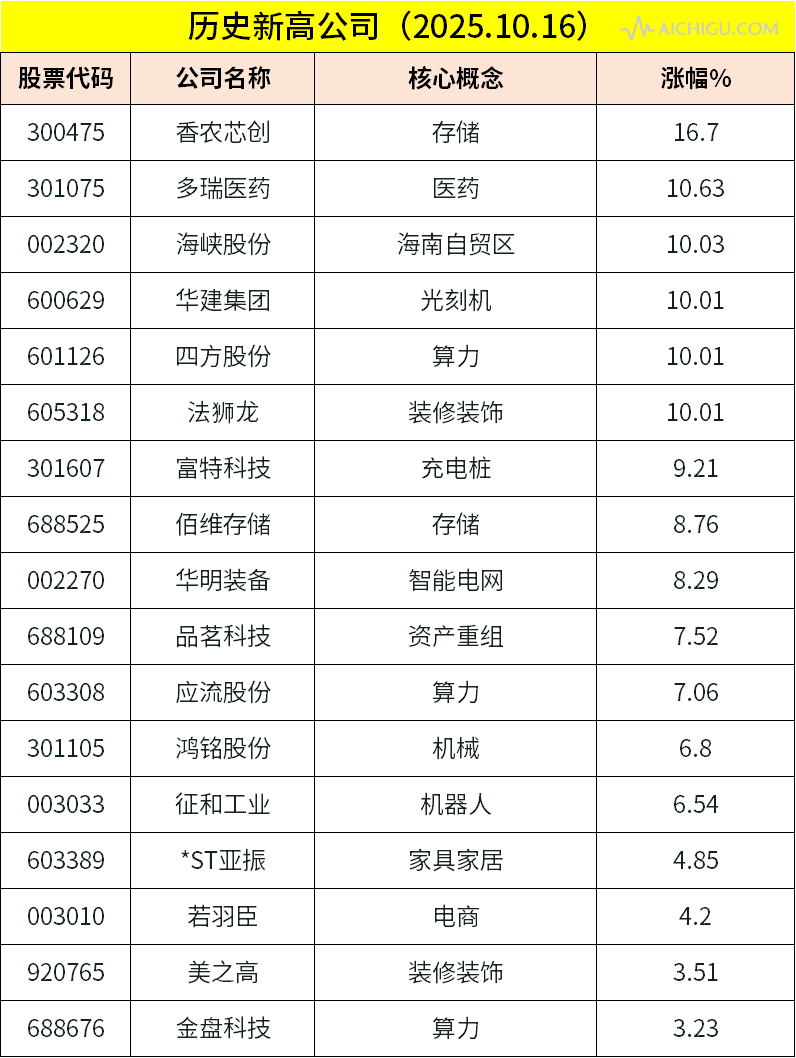

存储概念今日大涨,德明利涨停,香浓芯创大涨超15%创历史新高,开普云大涨超10%。

催化上,当地时间10月15日,美股存储股再度大涨。其中闪迪涨超13%刷新历史新高,自8月以来涨超三倍;西部数据涨近6.5%、希捷科技涨超3.6%、美光科技涨超2.6%。

此外,10月14日,三星电子宣布2025年第三季度初步业绩,其合并销售额约85万亿-87万亿韩元,同比增长超7.4%;合并营业利润约12万亿-12.2万亿韩元,同比增长超30.7%,创近几年新高,这主要得益于AI驱动下存储芯片价格大幅上涨。

长江证券表示,当前,数据存储基石的NearlineHDD已出现供应短缺,当前交期已延长至52周以上,与此同时,北美CSP厂商基于需求维度进一步锁定机械硬盘原厂26年相应产能。伴随着推理场景的持续落地,数据存储需求将持续增长,或将进一步带动对HDD及SSD需求的持续扩容。

区别于此前的存储周期,本轮存储周期的核心变化是AI拉动存储需求正持续攀升,行业周期正逐步从供给控产驱动的价格周期向需求成长下供给缺口逐步形成的产业大周期演绎。

2.煤炭

煤炭板块今日走高,大有能源3连板,宝泰隆、安泰集团等多股涨停。

据中新网报道,预计16日至19日,将有较强冷空气自西向东影响中国大部地区,平均气温累计下降4至8℃,局地超过12℃,南北方气温陆续创新低。

浙商证券表示,假期以来南方高温延续,节后北方寒潮来袭,制冷供暖需求叠加,日耗淡季不淡,电厂库存逐步去化,冬储补库有望提前开启。冬季煤价800元/吨可期。预计10月煤价易涨难跌,供暖季煤炭价格有望继续上涨。随着超产核查、稳价等政策信号不断释放,煤炭企业或按照核定产能生产,供应环比减量。展望四季度,供需有望逐步平衡,煤价稳步上行,当前煤炭资产股息合理

3.航运

航运板块今日强势,海通发展、安通控股、海峡股份等涨停。

10月10日,我国交通运输部发布公告,决定自年10月14日起,对美国相关船舶征收“特别港务费”,以对等回应美方针对中国海运、物流及造船业的歧视性做法。

根据克拉克森数据,最近一周VLCC运价环比上涨31%,录得83684美元/天,上涨至高位。

广发证券表示,短期或引发因航班取消导致的动态供给损失,从而推涨运价。航运是典型的成本敏感行业,尤其是油、散运输。

工银瑞信认为,旺季来临叠加中美的制裁与反制,近期VLCC运价涨至高位。此次中美政策对船东的辐射范围较广,考虑到中国为世界主要港口国,政策对大型船舶的边际成本影响较大。由于政策落地窗口期较短,短期有望拉高运价,带来运价的非线性增长,中长期有望提升中国造船份额。

除上述热点外,海南自贸区表现不俗,医药、国产芯片、固态电池局部活跃;跌幅方面,化工、核聚变等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议